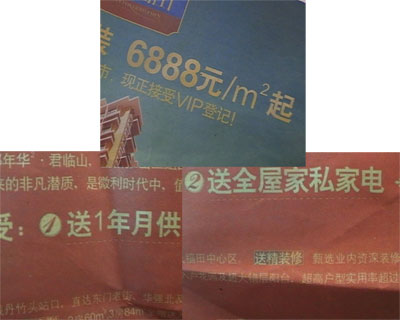

‘≠ÅÌ(l®¢i)√ø∆Ω∑Ω√◊ÜŒÉr(ji®§) «11000∂ý‘™�£¨∫Ð∂ý‘Á“ª¸c(di®£n)Ÿè(g®∞u)ŸIµƒòI(y®®)÷˜Ér(ji®§)∏Ò∏¸∏þ£¨◊Ó∏þµƒ «13000∂ý‘™���£¨µ´¨F(xi®§n)‘⁄–¬È_(k®°i)µƒ»˝∆⁄ò«±P(p®¢n) €Ér(ji®§)÷ª”–6888‘™��£¨µ¯∑˘≥¨þ^(gu®∞)¡À40%���£¨Õ¨ïr(sh®™)6888µƒ–¬∑ø≤ªÉHÀÕæ´—b–Þ����£¨ÀÕ»´Ã◊º“Îä��£¨þÄ”–“ªœµ¡–µƒÉû(y®≠u)ªð��°£

√Êå¶(du®¨)Ω͓҃‘ÅÌ(l®¢i)µƒò« –À•ÕÀ�£¨…Ó€⁄ –∑øµÿÆa(ch®£n)—–æø÷––ƒÃ·≥ˆ¡Àúp√‚Ωª“◊≠h(hu®¢n)πù(ji®¶)∂ê ’���°¢þm∂»∑≈À…ÿõé≈’˛≤þµƒ°∞æ» –°±Ω®◊h�£¨µ´ «¡¢øÃæÕ‘‚µΩ¡À“ª–©»Àµƒ∑¥å¶(du®¨)�£¨…ı÷¡‘⁄æW(w®£ng)…œ“˝∆¡À“ªàˆ(ch®£ng)Ýé(zh®•ng)’죨“¸œ„Œ‰’J(r®®n)ûÈ»Áπ˚Ω»⁄≤ª∑≈À…þÄ“™œ¬µ¯�����£¨»Áπ˚¨F(xi®§n)‘⁄∑ø?j®©)r(ji®§)‘Ÿœ¬Ωµ20%����£¨îýπ©630É|‘™£¨30%îýπ©”∞Ìë√ÊæÕ±»ð^¥Û¡À��°£

°°°°…Ó€⁄∑ø?j®©)r(ji®§)≥÷¿m(x®¥)œ¬µ¯£¨‘S∂ý»À∞l(f®°)¨F(xi®§n)À˚ÇÉþ^(gu®∞)»•ŸIµƒ∑ø◊”∆‰Ér(ji®§)÷µ’˝‘⁄≤ªîýøsÀÆ����£¨À˚ÇÉÀ˘«∑„y––µƒŸè(g®∞u)∑øŸJøÓ£¨∆‰îµ(sh®¥)Ó~…ı÷¡≥¨þ^(gu®∞)¡À∑ø◊”¨F(xi®§n)‘⁄ƒÐŸu≥ˆµƒ –àˆ(ch®£ng)Ér(ji®§)�£¨“≤æÕ «’f(shu®≠)£¨þ@–©∑ø◊”“—Ωõ(j®©ng)≥…¡Àÿì(f®¥)ŸYÆa(ch®£n)��£¨∂¯“ª–©∑ø÷˜Ñt «þxìÒ∞—∑ø◊”»”Ωo¡À„y––�����£¨Æî(d®°ng)»ªÀ˚ÇÉ“≤≤ª‘ŸÉîþÄ„y––µƒŸJøÓ����£¨Œ“ÇÉæÕÅÌ(l®¢i)’J(r®®n)◊R(sh®™)…Ó€⁄µƒ“ªŒª¿Ó–°Ω„°£

°°°°∑ø?j®©)r(ji®§)øsÀÆ“—≥…ÿì(f®¥)ŸYÆa(ch®£n)�£¨îýπ©’þ’J(r®®n)ûÈ¥Àïr(sh®™)≤ªîý¥˝∫Œïr(sh®™)£ø

°°°°”¢ø§ƒÍ»A «…Ó€⁄ –≤ºº™µƒ“ªÇÄ(g®®)ò«±P(p®¢n)�����£¨¿Ó–°Ω„ΩÒƒÍ≥ı‘⁄þ@¿ÔÕ®þ^(gu®∞)∞¥Ω“ŸI¡À“ªÃ◊40∂ý∆Ω√◊µƒ“ªæ”�£¨µ´ «‘⁄Ωª¡À»˝ÇÄ(g®®)‘¬µƒ‘¬π©∫Û£¨¿Ó–°Ω„õQ∂®îýπ©°™°™æÕ «≤ª‘ŸœÚ„y––Ωªº{‘¬π©����£¨þ@Ã◊∑ø◊”À˝≤ª“™¡À�°£

°°°°…Ó€⁄”¢ø§ƒÍ»Aò«±P(p®¢n)îýπ©òI(y®®)÷˜¿Ó–°Ω„£∫°∞ôþ^(gu®∞)∑÷¡À����£¨∆¥√¸µÿΩµÉr(ji®§)�����£¨¨F(xi®§n)‘⁄≤ºº™’˚ÇÄ(g®®)ò«±P(p®¢n)��£¨”¢ø§ «∫Ð≥ˆ√˚µƒ�����£¨À¸ΩµÉr(ji®§)Ωµµ√∫Ð≥ˆ√˚����£¨ƒ„ÇÉë™(y®©ng)‘ì÷™µ¿�£¨Œ“≤ª÷™µ¿À¸þ@ «‘⁄∏…Ü·°����£°±

°°°°¿Ó–°Ω„Ÿè(g®∞u)ŸI”¢ø§ƒÍ»AµƒÜŒÉr(ji®§) «11000∂ý‘™�£¨∫Ð∂ý‘Á“ª¸c(di®£n)Ÿè(g®∞u)ŸIµƒòI(y®®)÷˜Ér(ji®§)∏Ò∏¸∏þ�£¨◊Ó∏þµƒ «13000∂ý‘™��£¨µ´ «¨F(xi®§n)‘⁄�£¨þ@¿Ô–¬È_(k®°i)µƒ”¢ø§ƒÍ»A»˝∆⁄ €Ér(ji®§)÷ª”–6888‘™£¨µ¯∑˘≥¨þ^(gu®∞)¡À40%�°£

°°°°¿Ó–°Ω„£∫°∞À¸µƒµ¯Ér(ji®§)ôáò»À¡À�����£¨ΩÒÃÏ «6888‘™��£¨ «≤ª «‘Ÿþ^(gu®∞)“ªÇÄ(g®®)‘¬æÕ «5888‘™���£¨∂º”–ø…ƒÐ����°���£°±

°°°°≤ªÉH»Á¥À��£¨¿Ó–°Ω„À˚ÇÉŸIµƒ «√´≈˜∑ø��£¨¨F(xi®§n)‘⁄6888µƒ–¬∑ø≤ªÉHÀÕæ´—b–Þ���£¨þÄ”–“ªœµ¡–µƒÉû(y®≠u)ªð°£

°°°°…Ó€⁄”¢ø§ƒÍ»AòI(y®®)÷˜Ñ¢œ»…˙£∫°∞‘≠ÅÌ(l®¢i) «12000‘™�£¨¨F(xi®§n)‘⁄ «6888‘™£¨ÀÕ—b–Þ��£¨ÀÕ»´Ã◊º“Îä����£¨√˚≈∆º“Îä�����£¨À¸◊ˆµƒèV∏ÊæÕ «’f(shu®≠)éßÇÄ(g®®)—¿À¢æÕø…“‘»Î◊°���£¨’f(shu®≠)∑«≥£≥¨÷µ��£¨ì˛(j®¥)’f(shu®≠)œ¬“ª≤ΩþÄï˛(hu®¨)ÀÕÐá�����£¨…œ¥ŒÅÌ(l®¢i)µƒïr(sh®™)∫ÚÈ_(k®°i)∞l(f®°)…ÃæÕ≥–÷Z����£¨ï˛(hu®¨)‘⁄10Ã◊∑ø◊”¿Ô√ÊÀÕ“ªðvÐá°�����£°±

°°°°¿Ó–°Ω„£∫°∞¨F(xi®§n)‘⁄Œ“ƒ«ÇÄ(g®®)∑ø◊”π¿”ã(j®¨)“≤æÕ «30»f(w®§n)‘™∂ºõ](m®¶i)»À“™¡À���£¨Ã´≤ªÿì(f®¥)ÿü(z®¶)»Œ¡À��£¨À¸√øÃÏ∂º‘⁄µ¯Ér(ji®§)����°����£°±

°°°°¿Ó–°Ω„’f(shu®≠)£¨þ@Ã◊∑ø◊”“—Ωõ(j®©ng) «åç(sh®™)åç(sh®™)‘⁄‘⁄µƒÿì(f®¥)ŸYÆa(ch®£n)��£¨“Ú?y®§n)Èþ@Ã◊∑ø◊”30»f(w®§n)∂ºŸu≤ªµΩ����£¨µ´ «À˚Ös«∑¡À„y––40∂ý»f(w®§n)‘™µƒŸJøÓ�£¨»Áπ˚À˚¿^¿m(x®¥)B(y®£ng)þ@Ã◊∑ø�£¨þÄŸJº”¿˚œ¢“ªπ≤“™∏∂Ωo„y––100»f(w®§n)‘™◊Û”“°£

°°°°¿Ó–°Ω„£∫°∞Œ“åé‘∏þ@Ã◊∑ø◊”≤ª“™¡À�£¨ ≤√¥∂º≤ª“™¡À£¨¥Û≤ª¡À“‘∫Û◊‚∑ø◊”�����£¨“≤÷ªƒÐ «þ@ò”��°�����£°±

°°°°ì˛(j®¥)¡ÀΩ‚�£¨”¢ø§ƒÍ»A¥Û≤ø∑÷»•ƒÍ∫Õῼ҃œ∞΃͟è(g®∞u)∑øµƒòI(y®®)÷˜∂º∫Õ¿Ó–°Ω„“ªò”��£¨ŸuµÙ∑øÆa(ch®£n)þÄ≤ªâÚÉîþÄŸJøÓ�£¨Ãé”⁄ÿì(f®¥)ŸYÆa(ch®£n)ÝÓõr£¨¿Ó–°Ω„ «þ@ÇÄ(g®®)‘¬ÑÇÑÇîýπ©����£¨∫ÕÀ˚“ª∆îý𩵃þÄ”–É…ÇÄ(g®®)»À°£

°°°°¿Ó–°Ω„£∫°∞»ª∫Û∏˙Œ““ªÇÄ(g®®)ò«å”µƒ «îý¡ÀÉ…ÇÄ(g®®)‘¬¡À£¨þÄ”–“ªÇÄ(g®®)îý¡À3ÇÄ(g®®)‘¬¡À��°�£°±

°°°°”õ’þ¡ÀΩ‚µΩ£¨ƒø«∞îý𩵃≤ªÉH”–œÒ¿Ó–°Ω„þ@ò”ŸI∑ø◊‘◊°µƒ»À�£¨þÄ”–∫Ð∂ý «≥¥ò«øÕ£¨èàœ»…˙‘⁄…Ó€⁄µƒ“ªº“÷™√˚∑øµÿÆa(ch®£n)÷–ΩÈπ´Àæπ§◊˜����£¨À˚∏Ê‘V”õ’þ£¨À˚ÇÉπ´ÀææÕ”–É…Œª≥¥ò«øÕ��£¨»•ƒÍ∑÷Ñe‘⁄ƒœ∫£√µπÂà@��°¢∞Îçu≥«∞Óµ»ò«±P(p®¢n)Ÿè(g®∞u)þM(j®¨n)¡À∂ýÃ◊∑øÆa(ch®£n)��£¨ƒø«∞þ@é◊Ã◊∑øÆa(ch®£n)∂º“—Ωõ(j®©ng)îýπ©����°£

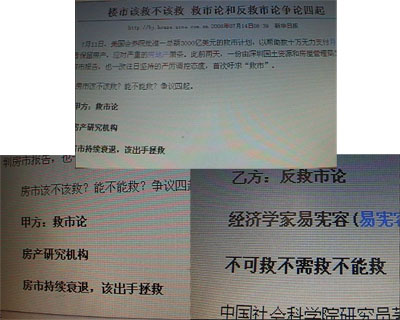

°°°°°∞ –àˆ(ch®£ng)∫√µƒïr(sh®™)∫Ú£¨––òI(y®®)¿Ô√ʵƒΩõ(j®©ng)¿Ì∂ºï˛(hu®¨)œÎƒ√“ª≤øÂX»•ŸI∑ø���£¨ –àˆ(ch®£ng)∫√µƒïr(sh®™)∫Úüo(w®≤)À˘÷^�£¨¨F(xi®§n)‘⁄ –àˆ(ch®£ng)≤ÓÕÍ»´õ](m®¶i)Þk∑®��°£°±

°°°°ÔL(f®•ng)”Í�£¨…Ó€⁄∑øµÿÆa(ch®£n)Ωõ(j®©ng)ºo(j®¨)»À£¨À˚µƒ≤©øÕ‘⁄…Ó€⁄∑«≥£”–”∞Ì롶�£¨∏˘ì˛(j®¥)À˚¡ÀΩ‚µƒ«Èõr£¨¨F(xi®§n)‘⁄…Ó€⁄µƒîýπ©¨F(xi®§n)œÛ’˝‘⁄øÏÀŸ¬˚—”�����°£

°°°°…Ó€⁄∑øµÿÆa(ch®£n)Ωõ(j®©ng)ºo(j®¨)»ÀÔL(f®•ng)”Í£∫°∞Ù[÷¯“™îý𩵃”–é»AÍñ(y®¢ng)π‚∫£���£¨”–∞Îçu≥«∞Ó“ª–©ŸI∏þÉr(ji®§)∑øµƒ∂˛ ÷òI(y®®)÷˜���£¨þÄ”–äW≥«£¨þ@–©ò«±P(p®¢n)µƒòI(y®®)÷˜À˚ÇÉ?c®®)⁄ª?»f(w®§n)∂ý‘™Ÿè(g®∞u)ŸIµƒþ@–©òI(y®®)÷˜����£¨‘⁄∑ø?j®©)r(ji®§)µ¯µΩ2»f(w®§n)‘™ïr(sh®™)∫Ú£¨À˚ÇÉ”––©»À“≤þxìÒ¡Àîýπ©�£¨œÒäW≥«£¨ì˛(j®¥)Œ“ÇÉ’∆Œ’µƒ“ªÇÄ(g®®)≤ªÕÍ»´µƒîµ(sh®¥)ì˛(j®¥)¨F(xi®§n)‘⁄æÕ”–20∂ýÃ◊òI(y®®)÷˜“—Ωõ(j®©ng)îýπ©�°����£°±

°°°°îýπ©þ@ÇÄ(g®®)‘~£¨∫Ð∂ý»Àø…ƒÐþÄ «µ⁄“ª¥Œ¬Ý(t®©ng)’f(shu®≠)£¨µ´’f(shu®≠)µΩ√¿á¯(gu®Æ)µƒ¥ŒŸJŒ£ôC(j®©)���£¨¥Ûº“∂º÷™µ¿����£¨À¸µƒåß(d®£o)ªÀ˜æÕ «¥Û¡øŸJøÓ»ÀþÄ≤ª¡À∑øŸJ���£¨ΩY(ji®¶)π˚„y––âƒé§Ñ°‘ˆ�����£¨“˝∆“ªàˆ(ch®£ng)Ð黪¥Û≤®��£¨¥ŒŸJŒ£ôC(j®©)◊å»´ ¿ΩÁ’Ѫ¢…´◊É����£¨…Ó€⁄¨F(xi®§n)‘⁄‘ΩÅÌ(l®¢i)‘Ω∂ýµƒŸè(g®∞u)∑ø’þîýπ©���£¨“≤◊匓ÇÉ≤ªµ√≤ªì˙(d®°n)–ƒ����£¨þ@ï˛(hu®¨)≤ªï˛(hu®¨)å¶(du®¨)„y––éßÅÌ(l®¢i)õ_ìÙ����£ø‘ŸÅÌ(l®¢i)ø¥ø¥„y––µƒ«Èõr�����°£

°°°°∫Õ¿Ó–°Ω„“ª∆îý𩵃π≤”–»˝ÇÄ(g®®)»À��£¨ƒø«∞�����£¨„y––’˝‘⁄å¶(du®¨)îýπ©»˝ÇÄ(g®®)‘¬µƒòI(y®®)÷˜þM(j®¨n)––¥þ¿U���°£

°°°°¿Ó–°Ω„£∫°∞À˚’f(shu®≠)æÕ «√øÃÏ¥ÚÎä‘íΩoÀ˚£¨»ª∫ÛæÕ◊É≥…√øÃÏ∞l(f®°)–≈œ¢����£¨»ª∫ÛŒ“’f(shu®≠)»˝ÇÄ(g®®)‘¬¡À «≤ª «“™”–∆‘V∫ØΩoƒ„¡À£¨À˚’f(shu®≠)∑¥’˝ºƒæÕºƒ¡À��£¨»Áπ˚È_(k®°i)Õ•µƒ‘íÀ˚’f(shu®≠)À˚“≤≤ªï˛(hu®¨)»•��£¨∑¥’˝æÕ≤ªπСÀ�°£°±

°°°°å¶(du®¨)îýπ©∫Ûø…ƒÐ√Ê≈Rµƒ∑®¬…Üñ(w®®n)Ó}�����£¨¿Ó–°Ω„’f(shu®≠)À˚ÇÉ“≤∂ºøºë]þ^(gu®∞)�£¨≤¢«“‘¯Ωõ(j®©ng)◊…‘Éþ^(gu®∞)¬…éü°£

°°°°¿Ó–°Ω„£∫°∞∆‰÷–µƒ“ªÇÄ(g®®)òI(y®®)÷˜∏˙Œ“÷vþ^(gu®∞)Œ“æÕ £“ªÇÄ(g®®)»À¡À�����£¨õ](m®¶i)”–ÂX¡À����£¨æÕ £“ªÇÄ(g®®)»À£¨ƒ„“™‘ı√¥ò”���°��£°±

°°°°”õ’þ£∫°∞ƒ«ƒ„ƒÿ�����£ø°±

°°°°¿Ó–°Ω„£∫°∞Œ“ø…ƒÐ“≤æÕ «�£¨±æÅÌ(l®¢i)◊‘º∫√˚œ¬“≤õ](m®¶i) ≤√¥ÂX����£¨õ](m®¶i)”–πÃ∂®π§◊˜��£¨“≤õ](m®¶i)”–πÃ∂® ’»Î�����£¨¥Û≤ª¡ÀŒ“ªÿº“ºÞ»À¡À���£¨∞—Œ“±∆µ√’ʵƒõ](m®¶i)”–Þk∑®…˙¥Ê¡À£¨æÕþ@ò”◊”����°£°±

°°°°¿Ó–°Ω„’J(r®®n)ûÈ��£¨∆‰åç(sh®™)◊Ó¥ÛµƒðþÄ «À˚ÇÉþ@–©ŸI∑ø’þ����°£

°°°°¿Ó–°Ω„£∫°∞ìp ß◊Ó¥ÛµƒæÕ «Œ“ÇÄ(g®®)»À£¨È_(k®°i)∞l(f®°)…ÃÀ˚ «ƒ√µΩÂX¡À�£¨„y––“≤ «ƒ√µΩ¡ÀŒ“µƒ ◊∏∂£¨ªÚ’þ «≈ƒŸuŒ“µƒ∑ø◊”���£¨“≤ï˛(hu®¨)µ√µΩÂX��£¨ìp ß◊Ó¥ÛµƒæÕ «Œ“�����£¨“‘∫ÛŒ“√˚œ¬≤ªƒÐ”–»Œ∫ŒÂX�����£¨»ª∫ÛþÄ“™“é(gu®©)±Ð“ª–©ÔL(f®•ng)ÎU(xi®£n)�����£¨∞¸¿®À¸“ª÷±¥þ”루ªÚ’þ“ª–©‘⁄∑®¬……œ����£¨∫ЬÈü©�£¨œýÆî(d®°ng)¬Èü©���°£°±

°°°°…Ó€⁄µƒ∏˜º“„y––å¶(du®¨)îýπ© « ≤√¥ò”µƒëB(t®§i)∂»��£¨þ@ «÷–á¯(gu®Æ)„y––‘O(sh®®)‘⁄”¢ø§ƒÍ»AµƒæW(w®£ng)¸c(di®£n)�����°£

°°°°”õ’þ£∫°∞¥Ûº““™îýπ©¡Àƒ„ÇÉ„y––æoèàÜ·£ø°±

°°°°÷–á¯(gu®Æ)„y––…Ó€⁄∑÷––π§◊˜»ÀÜT£∫°∞øÇ÷Æ?d®°ng)ýπ©å?du®¨)ƒ„ÇÉ◊‘º∫≤ª∫√����£¨ƒ„ÇÉþ@–©Üñ(w®®n)Ó}ƒ„ÇÉ◊‘º∫ø¥�£¨å¶(du®¨)–≈”√ï˛(hu®¨)”–”∞Ìë°����£°±

°°°°”õ’þ£∫°∞µ´ «ƒ„œÎœÎƒ„ÇÉ„y––∞Àæ≈ Æ»f(w®§n)£¨…œ∞Ÿ»f(w®§n)µƒøÓ∑≈≥ˆ»•¡À���£¨ ’≤ªªÿÅÌ(l®¢i)µƒ‘í�����£¨ƒ„≤ª∫¶≈¬Ü·����£øìp ßë™(y®©ng)‘ì„y––∏¸¥Û∞…°�����£°±

°°°°÷–á¯(gu®Æ)„y––…Ó€⁄∑÷––π§◊˜»ÀÜT£∫°∞≤ªï˛(hu®¨)���°£°±

°°°°”õ’þ£∫°∞Æî(d®°ng)»ªŒ“÷ªìp ß¡À10ÅÌ(l®¢i)»f(w®§n)‘™�£¨ƒ„ÇÉìp ß…œ∞Ÿ»f(w®§n)‘™£ø°±

°°°°÷–á¯(gu®Æ)„y––…Ó€⁄∑÷––π§◊˜»ÀÜT£∫°∞Œ“ÇÉþÄ”–∞l(f®°)’π…ë¿ÔéÕŒ“ÇÉ◊ˆ±£◊C∑ø���°����£°±

°°°°„y––∫Õ∞l(f®°)’π…Ã÷ÆÈg”–þ^(gu®∞) ≤√¥ò”µƒì˙(d®°n)±£����£ø”õ’þ≤ªµ√∂¯÷™£¨µ´ «”õ’þ¡ÀΩ‚µΩ����£¨∆‰åç(sh®™)„y––µƒÔL(f®•ng)ÎU(xi®£n)∫Ð¥Û����£¨“Ú?y®§n)È∫Ð∂ý„y––‘⁄ΩoòI(y®®)÷˜Þk¿ÌŸJøÓïr(sh®™)�����£¨òI(y®®)÷˜µƒ ◊∏∂∂º÷ª”–10%��£¨“≤æÕ «“ª≥…£¨∂¯∞¥’’÷–á¯(gu®Æ)»À√Ò„y––µƒ“é(gu®©)∂®�£¨òI(y®®)÷˜Ÿè(g®∞u)∑øµƒ ◊∏∂èƒÅÌ(l®¢i)æÕõ](m®¶i)”–µÕ”⁄þ^(gu®∞)20%��°£

°°°°°∞’€∫Û≥…ΩªÉr(ji®§) «102»f(w®§n)‘™����£¨ ÆÃÏÉ»(n®®i)÷ß∏∂ò«Ér(ji®§) ◊∏∂øÓ÷Æ10%£¨æÕ «“ª≥…�£¨11»f(w®§n)4«ß‘™°����£°±

°°°°¿Ó–°Ω„£∫°∞±æÅÌ(l®¢i)∞¥á¯(gu®Æ)º““é(gu®©)∂® «É…≥…£¨‰N €Æî(d®°ng)ïr(sh®™)“≤ «ûÈ¡ÀŸu∑ø◊”éÕŒ“â|¡À“ª≥…��£¨÷ª∏∂¡À6»f(w®§n)‘™�����£¨∆‰À¸É…ÇÄ(g®®)òI(y®®)÷˜îý𩵃∂º «∏˙Œ““ªò”µƒ�����°�£°±

°°°°”õ’þ¡ÀΩ‚µΩ���£¨‘⁄»•ƒÍ…Ó€⁄ò« –◊Óü·ïr(sh®™)���£¨…ı÷¡”–∫Ð∂ýòI(y®®)÷˜ŸI∑ø «¡„ ◊∏∂°£

°°°°”õ’þ£∫°∞¡„ ◊∏∂ƒ„ÇÉ“‘«∞ƒ«ÇÄ(g®®)„y––◊ˆµ√±»ð^∂ý�£ø°±

°°°°…Ó€⁄ƒ≥∑øÆa(ch®£n)÷–ΩÈπ§◊˜»ÀÜT£∫°∞ƒƒº“„y––∂º”–���°£°±

°°°°¡„ ◊∏∂∫Õ ◊∏∂÷ª”–“ª≥…µƒŸè(g®∞u)∑ø’þ“Ú?y®§n)È≥…±æð^µÕ���£¨◊Ó”–ø…ƒÐ ◊œ»þxìÒîý𩣨ƒø«∞…Ó€⁄îýπ©¨F(xi®§n)œÛ”–∂ýá¿(y®¢n)÷ÿ��£øå¶(du®¨)„y––”∞ÌëµΩµ◊”–∂ý¥Û£ø”õ’þ¬ì(li®¢n)œµ¡À…Ó€⁄µƒ∂ýº“„y––£¨µ´ «þ@é◊º“„y––∂ºõ](m®¶i)”–Ω” ’”õ’þµƒ≤…‘L°£“¸œ„Œ‰£¨…Ó€⁄ŸY…ÓµÿÆa(ch®£n)∑÷Œˆéü�£¨«∞≤ªæ√£¨À˚ÑÇÑÇÖ¢º”¡À“ªÇÄ(g®®)µÿÆa(ch®£n)…Ã∫Õ≤ø∑÷„y––≥ˆœØµƒï˛(hu®¨)◊h£¨ï˛(hu®¨)…œÀ˚´@µ√¡À“ªÇÄ(g®®)ÍP(gu®°n)”⁄…Ó€⁄îý𩵃◊Ó–¬îµ(sh®¥)ì˛(j®¥)°£

°°°°…Ó€⁄œ„µÿ◊…‘ÉøÇΩõ(j®©ng)¿Ì“¸œ„Œ‰£∫°∞÷–á¯(gu®Æ)„y––µƒ…Ó€⁄∑÷––÷π©¡À“ªÇÄ(g®®)îµ(sh®¥)ì˛(j®¥)£¨À¸ÇÉÇÄ(g®®)ŸJµƒÝÄ駬 ¥Û∏≈ «0.5%���£¨±»»•ƒÍ…œ…˝¡À0.3ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)��£¨“‘«∞ «0.2 ¨F(xi®§n)‘⁄ «0.5°£°±

°°°°”õ’þ£∫°∞ƒ« «∑≠¡À“ª∑¨þÄ∂ý£ø°±

°°°°“¸œ„Œ‰£∫°∞∑≠¡À“ª∑¨þÄ∂ý°�£°±

[1] [2] [3] [œ¬“ªÌì(y®®)]